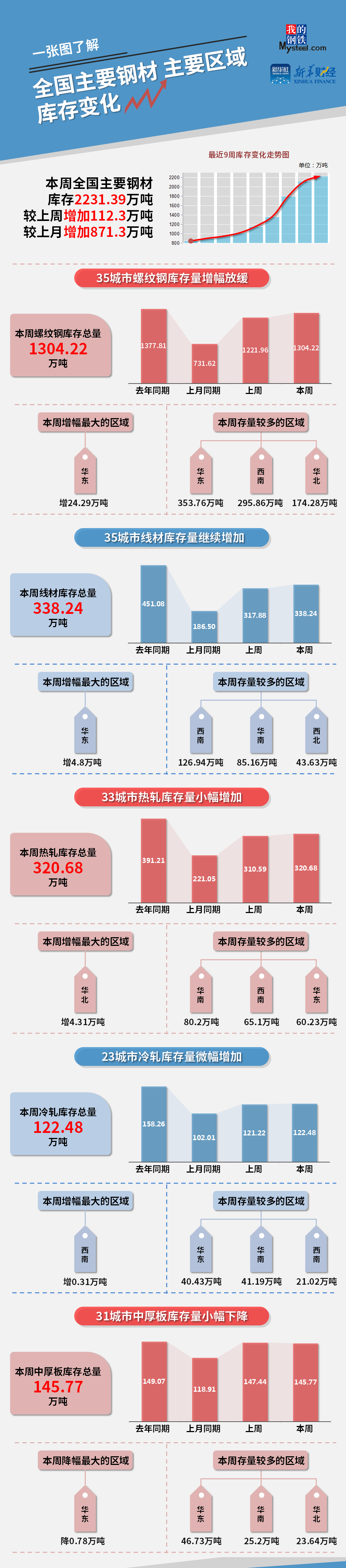

Mysteel和新華財經統計數據顯示��,本周(2月26日-3月4日)��,全國主要鋼材社會庫存2231.39萬噸,較上周增加112.3萬噸��,較上月同期增加871.3萬噸���;螺紋鋼庫存1304.22萬噸����,較上周增加82.26萬噸�����。

本周五大品種庫存3200.64萬噸�,環比上周上升105.39萬噸,增幅3.4%��,年同比增加156.9萬噸����,增幅5.2%。上海鋼聯分析師認為��,當前仍舊處于季節性累庫周期�����,市場成交量高于終端實際需求,因此庫存延續上升����。建材方面,本周建筑鋼材周均成交達到15萬噸左右����,月環比增幅達到154%�,比2020年同期高58%,但比2019年低16%�����。同時�,終端企業和工程項目復工率達到80%左右,需求尚未完全釋放��,因此庫存拐點或延后出現�����。板材方面���,目前制造業的復工率接近100%�����,因此預計板材將比建材更早迎來庫存拐點����。

新華指數分析師認為,目前終端需求正逐步恢復���,本期鋼材廠庫與社庫增幅放緩符合預期���。目前“碳中和”已成為市場熱點,對于碳排放較高的鋼鐵行業來說�����,市場預計未來“碳中和”規劃的實施將減少國內高爐鋼鐵的產量��,從而使鋼價維持堅挺�。本期黑色系期貨與鋼鐵股票價格上漲明顯,市場投機情緒濃厚�����,參與各方需警惕投機性衰退造成鋼價大幅波動的風險���。

(備注:本文中鋼材社會庫存總量=35城市螺紋庫存+35城市線材庫存+33城市熱軋庫存+23城市冷軋庫存+31城市中厚板庫存)

圖全國主要鋼材�����、主要區域庫存變化